MEMS重回正轨:中国异军突起

MEMS 设备是日常生活的一部分,应用于从智能手机到汽车再到战斗机等各种系统。由于应用的多样性,MEMS 设备的数量和相关收入可能非常可观。

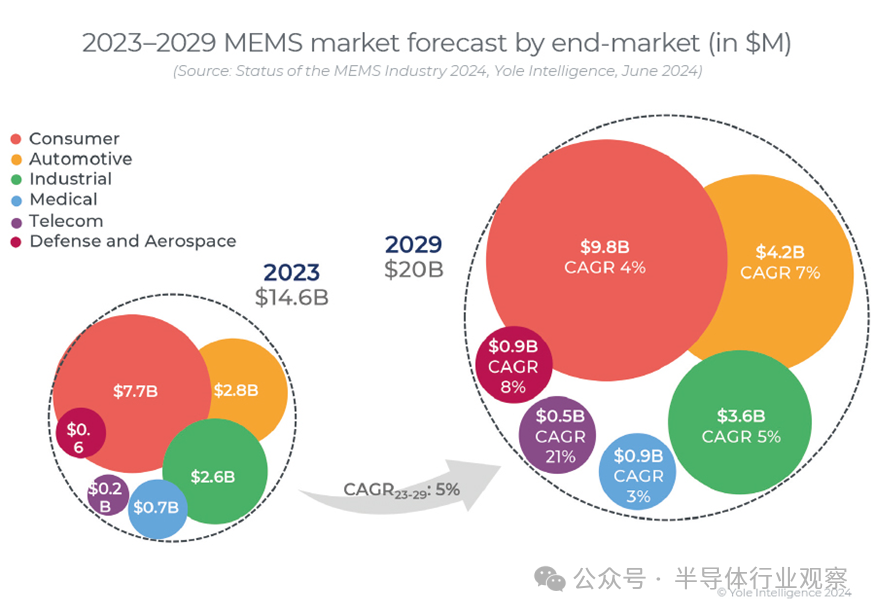

2023 年,MEMS 行业规模降至 1460 万美元(同比下降 3%),主要原因是消费电子产品和经济周期的低迷。尽管今年对于 MEMS 行业来说相对艰难,但我们预计市场将在 2024 年再次增长。事实上,2024 年的出货量将接近 340 亿台(同比 9%),总收入达到 156 亿美元。就长期增长而言,我们看到 MEMS 设备的吸引力不断增长,这主要受到所有终端市场的大趋势的推动——消费电子设备的传感器化、汽车的自动驾驶和舒适性、工业 4.0、人工智能的出现等。

因此,我们预计 2023-29 年(收入和销量)复合年增长率将达到 5%,到 2029 年销量将达到近 430 亿台,收入将达到 200 亿美元。

风雨过后,地平线是否更加光明?

尽管有几家公司今年表现不错(主要是因为他们获得了新的设计胜利,或者因为他们设法以某种方式增加了市场份额),但 2023 年对于 MEMS 公司来说是艰难的一年。消费低迷影响了终端系统需求,供应链中的高库存水平造成供应不平衡,汽车终端市场也出现下滑。此外,客户层面的库存迫使传感器制造商降低生产水平,降低了代工厂的利用率,从而降低了销售额。

从厂商来看,博世、意法半导体和 TDK 三巨头继续领跑 MEMS 传感器市场,而博通和 Qorvo 则领跑 RF MEMS 市场。博世保持相对稳定的营收,而 TDK 的增长速度超过市场,抵消了意法半导体的下滑。博通在苹果的 FBAR 业务中失去了很大一部分份额,而 Qorvo 凭借其 BAW SMR 夺回了一部分业务。

去年,代工业务也相对平稳,同比下降了 1%。大多数传感器制造商减少了订单,原因是其传感器在顶级/终端系统层面的需求下降,或因为渠道库存过高。不过,全球范围内,进入 MEMS 行业的参与者不断增加,新设计和新技术的出现抵消了这一下降。

西方公司仍处于领先地位……但能持续多久呢?

就整体生产水平而言,我们估计 2023 年 MEMS 行业已处理了近 400 万片晶圆,预计 2029 年产量将增长到 500 万片。

从地理分布来看,我们认为近 60% 的制造业在西方国家(北美和欧洲)加工,约 19% 的制造业在日本加工,其余的制造业在大中华区和东南亚(马来西亚和新加坡)加工。尽管制造业回流趋势明显,但未来几年,中国大陆的制造业份额仍将增长……

MEMS 公司和代工厂数量的不断增长,导致当地出现严重的供应过剩,目前正扼杀大多数参与者的利润。如果需求不能迅速回升,我们是否应该预计会有更多中国公司破产或停止 MEMS 活动?或者这会导致中国生态系统进一步整合?这些公司中有多少将获得生存所需的资金支持?

MEMS过去20年的创新和增长

克服全球经济衰退,MEMS 市场规模有望在 2028 年增长至 200 亿美元,因为 MEMS 可帮助消费品、汽车和其他行业的 OEM 优化其系统的成本、尺寸和性能。

在接下来的文章中, Yole Intelligence 的Pierre Delbos和Pierre-Marie Visse以及Yole SystemPlus 的Khrystyna Kruk回顾了过去 20 年 MEMS 市场的发展,重点介绍了不断发展的驱动因素、最重要的 MEMS 创新以及未来将推动 MEMS 需求的领域。

除了市场受到设备数量不断增长和 MEMS 功能增强的推动之外,我们预计其他设备的市场采用率也会上升,这将在不久的将来刺激额外的需求。

例如,MEMS 微型扬声器具有极小的体积,但其在低频下的表现通常不如传统技术。随着微型扬声器公司开始提高性能并取得设计成功(例如在 TWS 耳机和助听器中),产量可能会压低价格,从而与传统扬声器竞争。

此外,随着新兴系统逐渐被大规模采用,我们预计 MEMS 的应用将会更加广泛。

例如,随着 2030 年 AR 眼镜的大量上市,Yole Group 预计 LBS 微投影的 MEMS 微镜将在 microLED 变得可行之前充当权宜之计(与 LCoS 竞争)。

另一个值得注意的趋势是从 8 英寸到 12 英寸 MEMS 制造的转变。虽然这需要 MEMS 厂商进行大量投资,但它可以更好地与 12 英寸 CMOS 晶圆集成,并支持最佳设备性能,例如光刻和 DRIE 步骤。

虽然已经发展了几十年,但MEMS 行业仍在不断推出颠覆性技术和应用。要在这个行业取得成功,必须满足市场的要求:不断增长的总体可访问市场、具有针对特定应用的实际附加值的技术,以及足够的资金和支持以维持与成熟行业的激烈竞争。但随着所有这些新参与者、技术和大趋势的出现,MEMS 行业的未来一片光明!

MEMS 技术的成功是无可争议的,MEMS 设备在几乎所有市场中的应用都越来越广泛。

随着全球对传感和数据驱动应用的需求不断增长,过去 20 年我们对 MEMS 行业的分析表明,该行业不断创新,甚至开辟了新的产品前景。多年来,各种市场驱动因素、接二连三的危机和生态系统变化塑造了如今价值 140 亿美元的 MEMS 行业。

随着更多先进安全功能开始融入汽车,汽车成为主要推动力。安全气囊中使用的加速度计、ESP 系统的陀螺仪以及早期用于监测轮胎压力的压力传感器是 MEMS 的首批汽车应用。

惠普的 MEMS 喷墨打印头在当时创造了巨大的需求,在数量和销售额方面超过了汽车:约 10 亿美元,而汽车为 8 亿美元。然而,21 世纪初期最具象征意义的 MEMS 设备之一是德州仪器的投影应用 DLP,创造了约 3 亿美元的巨额销售额,德州仪器与惠普一起成为早期的市场领导者。

2007 年 iPhone 的问世以及随后智能手机的广泛采用,导致消费领域对 MEMS 的需求激增,而消费领域是当今最大的市场。自动屏幕旋转创造了对加速度计的早期需求,而导航辅助、计步和游戏等更先进的智能手机功能的推出进一步刺激了对惯性传感器的需求。MEMS 麦克风也开始用于智能手机 - 摩托罗拉 Razr 是首批采用者之一 - 并最终成为业内出货量最大的 MEMS 设备之一。麦克风是 MEMS 小尺寸和低功耗如何满足智能手机要求的完美例子。

2016 年,消费电子行业迎来了第二波浪潮,智能手表和 TWS 耳机等可穿戴设备的普及也推动了 MEMS 行业的发展。除了支持波束成形的麦克风外,惯性传感器还用于 TWS 耳机的骨传导传感,从而实现完美的语音拾取和 3D 音频功能。第二波消费浪潮以及随后对惯性 MEMS 传感器需求的激增,使意法半导体和博世从 TI 和 HP 等早期领导者手中夺取了市场领先地位,如今其营收超过 10 亿美元(意法半导体)和近 20 亿美元(博世)。

Pierre Delbos 补充道:“随着我们等待消费市场在近期智能手机需求下降后重新焕发活力,汽车市场现在正引领 MEMS 行业的增长。汽车电气化和自动驾驶的引入推动了汽车行业的发展,从而导致车辆完全传感器化。”

事实上,尽管内燃机汽车的压力传感器使用量比电动汽车多,但我们预计其他汽车领域将经历大规模转型,并重新洗牌对 MEMS 的需求。自动驾驶汽车功能正在推动 MEMS 惯性传感器、微镜、磁力计等的采用。MEMS 振荡器也越来越多地用于支持汽车行业和电信行业不断增长的数据交换,尤其是随着 5G 的到来。

MEMS 技术在其目标市场中已非常成熟。尽管压力传感器、惯性传感器和麦克风等 MEMS 元件已经成熟,但仍在不断出现显著的创新,使 OEM 能够优化成本、尺寸和性能,从而进一步推动需求。

从设计和材料角度来看,MEMS 厂商正在不断创新,以提高其设备的性能。例如,英飞凌科技在苹果 Airpods Pro 的歌尔 MEMS 麦克风中采用了密封双膜技术,显著提高了 SNR 性能。

通过从单背板(2010 年)和双背板(2014 年)设计转向密封双膜(2019 年)结构,可以防止水和灰尘滞留在膜和背板之间,从而实现几乎无噪音的音频信号捕获(68-75dB(A))。此外,Vesper 的 MEMS 压电麦克风内部的单膜设计代表了一项彻底的技术转变,提高了防水和防尘性能,在需要高坚固性和可靠性的应用中具有更好的性能。这可能解释了为什么这家初创公司会吸引第三大MEMS 厂商高通。

但 MEMS 领导者也在集成方面进行创新。从 2015 年到 2018 年,苹果 iPhone 中博世的压力传感器从 LGA 封装改为 O 型圈防水封装,帮助苹果提高了耐用性。在此期间,博世将 MEMS 芯片的尺寸缩小了一半以上,从 0.8 平方毫米缩小到0.35 平方毫米,遵循了行业小型化的模式。从 2018 年到 2023 年,iPhone 压力传感器的占用空间相同,但封装方式不同。例如,最新款 iPhone 中博世的 2023 BMPxxx v2 MEMS 压力传感器芯片使用粘合剂粘在 ASIC 芯片上,然后将其粘在陶瓷基板上,并通过引线键合进行电气连接。之前的版本使用倒装芯片键合将 ASIC 集成在封装内。

博世甚至推出了一项新的制造技术!其新的激光重新密封工艺显著降低了压力变化,从而最大限度地提高了 iPhone 14 Pro 内惯性传感器的性能。虽然该工艺比以前的工艺贵三倍,但它允许将 MEMS 陀螺仪和加速度计集成到同一个芯片上,从而进一步缩小传感器体积,更好地控制腔内真空度。

粤公网安备 44190002007491号

粤公网安备 44190002007491号