经济运行整体稳定,新动能加快上升——2024年6月份制造业PMI分析

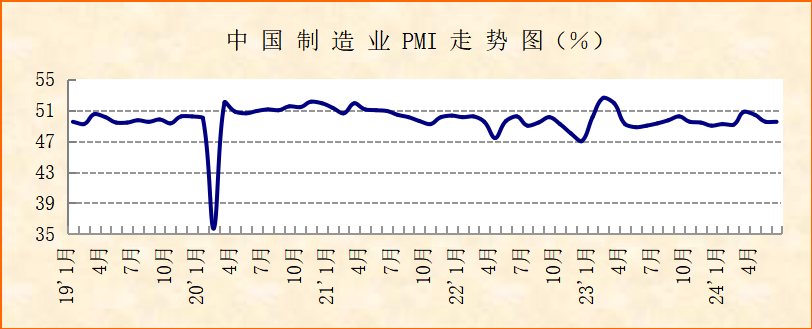

中国物流与采购联合会、国家统计局服务业调查中心发布的2024年6月份中国制造业采购经理指数(PMI)为49.5%,与上月持平。从分项指数变化来看,生产端稳中有增,新动能加快增长,微观主体活力有所改善,原料成本压力短期回落,经济运行整体稳定。但市场需求不足问题需进一步重视。

生产端稳中有增。6月份,我国制造业生产活动保持稳中有增势头,生产指数为50.6%,虽较上月小幅下降0.2个百分点,仍保持在扩张区间。生产端稳中有增有一定基础,前期推出的各项经济政策逐步落地对企业扩大生产有较好促进作用,部分行业接单情况较好对制造业整体生产活动有所支撑。

新动能加快增长。6月份,宏观经济中比较突出的一个积极变化是新动能加快增长。装备制造业PMI为51%,较上月上升0.3个百分点,其生产指数和新订单指数较上月均有上升,分别升至53%以上和52%以上的水平,显示装备制造业供需两端均加快上升。高技术制造业PMI为52.3%,较上月上升1.6个百分点,且生产指数接近54%,较上月上升超过1个百分点,新订单指数为53%,较上月上升接近2个百分点,显示高技术制造业增速较上月明显提升。从细分行业来看,铁路船舶航空航天运输设备制造业、电气机械器材制造业和计算机通信电子设备及仪器仪表制造业增速上升较为突出。比较来看,6月新动能在制造业整体保持相对稳定运行的情况下实现加快增长,产业结构继续优化。

微观主体活力有所改善。6月份,制造业中的大、中、小企业均有积极表现。大型企业PMI为50.1%,连续14个月保持在50%及以上,生产指数连续4个月保持在52%以上,显示大型企业保持稳中有增运行,生产活动继续上升,展现出较强韧性。得益于多项支持中小企业发展政策的落地实施,6月份中小型企业运行有所趋稳。中型企业PMI为49.8%,较上月上升0.4个百分点,且生产指数和新订单指数均上升至51%以上,显示中型企业供需双双环比上升。小型企业PMI为47.4%,较上月上升0.7个百分点,新订单指数较上月上升接近2个百分点,显示小型企业回稳运行,市场需求有所改善。结合来看,6月份,大型企业稳定运行,中小企业向好回稳,微观主体活力有所改善。

原料成本压力短期回落。6月份,在经历了连续2个月的较快上升后,制造业原材料价格增速明显放缓,购进价格指数为51.7%,较上月下降5.2个百分点,降幅明显。结合购进价格指数、采购量指数和原材料库存指数变化来看,由于4-5月原材料购进价格连续较快上升,导致制造业企业成本压力加大,6月份企业压减了原材料采购量,增加了库存原材料消耗,原材料价格支撑相应弱化。采购量指数和原材料库存指数分别为48.1%和47.6%,较上月下降1.2个和0.2个百分点。国家统计局数据显示,6月上旬和中旬,重要生产资料市场价格整体处于下行态势。从企业调查来看,6月反映原材料成本高的制造业企业比重为43.7%,较上月下降1.2个百分点。

总结1-6月制造业PMI走势,今年上半年我国经济整体保持稳定恢复主基调,1-6月制造业PMI均值为49.8%,较2023年下半年均值上升0.3个百分点。各月指数虽有所波动,但是生产保持稳中有增、产业结构持续优化、大型企业稳定向好的发展态势较为明朗。制造业企业对后市预期也持续乐观,6月生产经营活动预期指数为54.4%,较上月上升0.1个百分点,今年以来持续运行在54%及以上。

需要注意的是,当前我国制造业市场需求仍面临整体偏弱的问题,主要是受基础原材料市场需求收缩所拖累。6月新订单指数为49.5%,较上月小幅下降0.1个百分点;新出口订单指数为48.3%,与上月持平。其中高耗能行业新订单指数和新出口订单指数分别为45.9%和47%,均较上月下降1个百分点左右。从新订单指数和新出口指数变化幅度来看,当前整体市场需求波动较小,但从指数水平和企业反馈来看,市场需求持续处于偏弱状态。企业调查显示,反映市场需求不足的制造业企业比重为62.4%,较上月上升1.8个百分点,表明制造业企业对市场需求偏弱的感受强烈。各项扩内需稳外贸政策仍需继续加码推进加快落实,着力夯实经济回升动力。

粤公网安备 44190002007491号

粤公网安备 44190002007491号